Nuevo sistema de cotización para los trabajadores autónomos y mejora de la protección por cese de actividad a partir de 2023

La peculiaridad del sistema de cotización que es de aplicación al Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos, en virtud del cual se permite al trabajador elegir su base de cotización con independencia de los rendimientos que pueda obtener de la actividad realizada por cuenta propia, ha llevado a que actualmente alrededor de un 80 por ciento de los trabajadores encuadrados en dicho régimen opten por la base mínima de cotización que tiene establecida al margen de cuales sean los rendimientos reales que obtienen de su actividad.

Ello lo ha convertido en un régimen deficitario, cuya sostenibilidad, en un sistema de Seguridad Social regido por los principios de contributividad y de solidaridad, depende de las aportaciones de otros regímenes.

Para cambiar esta tendencia, se acaba de publicar en el Boletín Oficial del Estado el nuevo Real Decreto-ley 13/2022, de 26 de julio, por el que se establece un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos y se mejora la protección por cese de actividad.

En los pasados días, se había publicado también el Real Decreto 504/2022, de 27 de junio, por el que se modifican el Reglamento General sobre inscripción de empresas y afiliación, altas, bajas y variaciones de datos, y el Reglamento General sobre Cotización y Liquidación de otros Derechos de la Seguridad Social, modificaciones previas necesarias para la aplicación de lo estipulado en el nuevo texto legal.

Con todo ello, el año 2023, dado que el nuevo sistema será efectivo en enero de 2023, empezará con importantes cambios en la regulación de los trabajadores autónomos, que introducirá, entre otros aspectos, un nuevo sistema de cotización y un mecanismo de mejora en el sistema de protección por cese de actividad.

La nueva reforma es el resultado del acuerdo alcanzado por el Ministerio de Inclusión, Seguridad Social y Migraciones, con los interlocutores sociales CEOE, Cepyme, CCOO y UGT, y con las organizaciones de autónomos ATA, UATAE y UPTA, y con ella se da cumplimiento a las recomendaciones del Pacto de Toledo, que fueron aprobadas por el pleno del Congreso casi por unanimidad, y al acuerdo social tripartito de 1 de julio suscrito por el Gobierno y los interlocutores sociales. También es un compromiso recogido en el Plan de Recuperación, Transformación y Resiliencia dentro del componente 30.

Nuevo sistema de cotización

La reforma contenida en el Real Decreto-ley 13/2022 establece que en los próximos tres años se despliega progresivamente un sistema de quince tramos que determina las bases de cotización y las cuotas en función de los rendimientos netos del autónomo, como transición al modelo definitivo de cotizaciones por ingresos reales que se producirá como muy tarde en nueve años.

La elección de la base de cotización deberá realizarse de forma simultánea a la solicitud de alta, y en el mismo momento los trabajadores deberán efectuar una declaración de los rendimientos económicos que prevean obtener por su actividad económica o profesional.

A efectos de determinar la base de cotización se tendrán en cuenta la totalidad de los rendimientos netos obtenidos por los referidos trabajadores, durante cada año natural, por sus distintas actividades profesionales o económicas, aunque el desempeño de algunas de ellas no determine su inclusión en el sistema de la Seguridad Social y con independencia de que las realicen a título individual o como socios o integrantes de cualquier tipo de entidad, con o sin personalidad jurídica, siempre y cuando no deban figurar por ellas en alta como trabajadores por cuenta ajena o asimilados a estos

Para ello se define en el nuevo texto legal el concepto de rendimientos netos, fundamental para la puesta en marcha del nuevo sistema. De esta manera, los rendimientos netos se calcularán deduciendo de los ingresos todos los gastos producidos en ejercicio de la actividad y necesarios para la obtención de ingresos del autónomo.

Sobre esa cantidad, se aplica adicionalmente una deducción por gastos genéricos del 7% (3% para los autónomos societarios). El resultado serán los rendimientos netos y esa será la cifra que determinará la base de cotización y la cuota correspondiente.

Se habilita así un sistema que permite a los autónomos cambiar su cuota en función de su previsión de ingresos netos (descontando los costes de desarrollar su actividad) hasta seis veces al año (en lugar de las cuatro actuales y que seguirán en vigor hasta 2023).

Las fechas para el cambio de cuota serán las siguientes:

- 1 de marzo, si la solicitud se formula entre el 1 de enero y el último día natural del mes de febrero.

- 1 de mayo, si la solicitud se formula entre el 1 de marzo y el 30 de abril.

- 1 de julio, si la solicitud se formula entre el 1 de mayo y el 30 de junio.

- 1 de septiembre, si la solicitud se formula entre el 1 de julio y el 31 de agosto.

- 1 de noviembre, si la solicitud se formula entre el 1 de septiembre y el 31 de octubre.

- 1 de enero del año siguiente, si la solicitud se formula entre el 1 de noviembre y el 31 de diciembre.

Con todo ello, al final del ejercicio fiscal y una vez conocidos los rendimientos netos anuales, se regularizarán las cotizaciones, devolviéndose o reclamándose cuotas en caso de que el tramo de rendimientos netos definitivos esté por debajo o por encima del indicado por las previsiones durante el año.

Por su parte, con respecto a los autónomos que, en razón de un trabajo por cuenta ajena desarrollado simultáneamente, coticen en régimen de pluriactividad, teniendo en cuenta tanto las cotizaciones efectuadas en el régimen especial de autónomos como las aportaciones empresariales y las correspondientes al trabajador en el régimen de Seguridad Social que corresponda por su actividad por cuenta ajena, tendrán derecho al reintegro del 50 por ciento del exceso en que sus cotizaciones por contingencias comunes superen la cuantía que se establezca a tal efecto por la Ley de Presupuestos Generales del Estado para cada ejercicio.

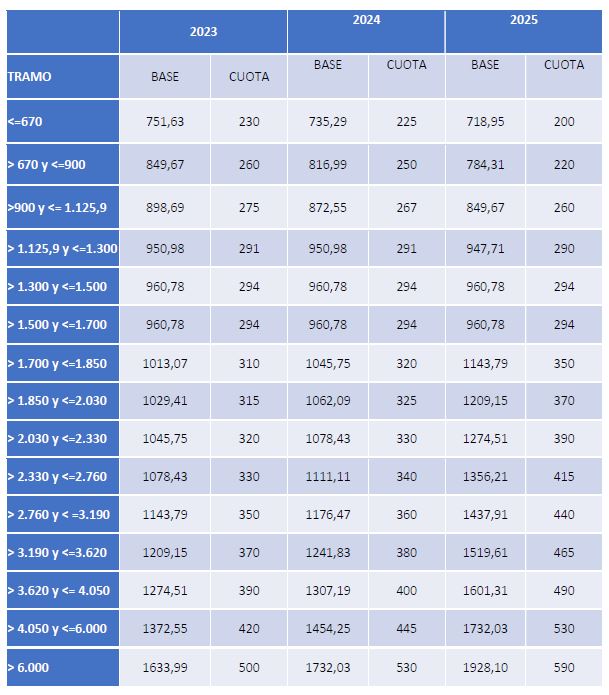

¿Cómo serán las nuevas cuotas?

Las cuotas mensuales a la Seguridad Social irán desde los 230 euros al mes a los 500 euros al mes en 2023 y de los 200 euros al mes a los 590 euros al mes en 2025, siempre en función de los rendimientos netos.

Ello supone que, en términos porcentuales, los autónomos con ingresos más bajos experimentarán una reducción de su cuota de más del 30% respecto a la actual.

Por su parte, los trabajadores autónomos con rendimientos netos reales por debajo del SMI, entre los que abundan jóvenes y mujeres, pagarán cuotas entre 200 y 260 euros al mes en 2025. Ese año, los tramos de rendimiento medio tendrán cuotas entre 290 y 294 euros mensuales y quienes ganan más de 6.000 euros al mes, 590 euros.

El nuevo texto legal fija también una cuota bonificada para los nuevos autónomos de 80 euros durante doce meses, extensible a otros doce meses adicionales cuando los ingresos netos siguen siendo bajos.

El texto incluye además una evaluación periódica de este nuevo sistema, que se realizará en el marco del diálogo social cada tres años.

Detalle de las bases y cuotas por tramos

Mejora de la protección por cese de actividad

El sistema específico de protección por el cese de actividad forma parte de la acción protectora del sistema de la Seguridad Social, es de carácter obligatorio y tiene por objeto dispensar a las personas trabajadoras por cuenta propia o autónomas, afiliadas a la Seguridad Social y en alta en el Régimen Especial de Trabajadores por Cuenta Propia o Autónomos o en el Régimen Especial de los Trabajadores del Mar, las prestaciones y medidas establecidas ante la situación de cese la actividad que originó el alta en el régimen especial.

En este sentido, la reforma incluye también una importante mejora en el esquema de protección por cese de actividad de los trabajadores por cuenta propia, porque tomando como base la experiencia del despliegue de prestaciones durante la pandemia y la erupción del volcán Cumbre Vieja de La Palma, se adaptan las modalidades del cese de actividad para mejorar la cobertura de distintas contingencias, como en caso de una interrupción solo parcial de la actividad, y se adapta a los autónomos la protección que proporciona a los asalariados el mecanismo RED establecido en la reforma laboral para situaciones de crisis cíclicas o sectoriales.

Así, el cese de actividad podrá ser ahora definitivo o temporal, y en el caso del temporal, podrá ser a su vez total, que comporta la interrupción de todas las actividades que puedan originar el alta en el régimen especial en el que la persona trabajadora por cuenta propia o parcial, cuando se produzca una reducción de la actividad.

La protección por cese de actividad alcanzará también a los socios trabajadores de las cooperativas de trabajo asociado que hayan optado por su encuadramiento como trabajadores por cuenta propia en el régimen especial que corresponda, así como a los trabajadores autónomos que ejerzan su actividad profesional conjuntamente con otros en régimen societario o bajo cualquier otra forma jurídica admitida en derecho.

Obligatoriedad de todas las contingencias:

Con respecto a la cobertura de determinadas contingencias, en la nueva reforma se recoge la obligatoriedad de todas las contingencias salvo excepciones (agrarios, pluriactividad, trabajadores económicamente dependientes y trabajadores del régimen del mar).

Así, en el Régimen Especial de los Trabajadores por Cuenta Propia o Autónomos, la protección de la incapacidad temporal derivada de contingencias comunes, de las contingencias de accidentes de trabajo y enfermedades profesionales y del cese de actividad por parte de los trabajadores comprendidos en el campo de aplicación del Régimen Especial de los Trabajadores por Cuenta Propia o Autónomos tendrá carácter obligatorio y deberá formalizarse, de forma conjunta, con una mutua colaboradora con la Seguridad Social, conforme a lo previsto en el artículo 83 del texto refundido de la Ley General de la Seguridad.

Además es importante señalar también que en el caso de varias altas en un mes con distintas mutuas se da prioridad a la última, mientras que en caso de alta de oficio, se asignará la mutua mayoritaria en la provincia.

Cuidado de menores afectados por cáncer o enfermedad grave

Con respecto a los trabajadores autónomos que sean beneficiarios de la prestación para el cuidado de menores afectados por cáncer u otra enfermedad grave, tendrán derecho, durante el período de percepción de dicha prestación, a una bonificación del 75 por ciento de la cuota por contingencias comunes que resulte de aplicar a la base media que tuviera el trabajador en los doce meses anteriores a la fecha en la que inicie dicha bonificación, el tipo de cotización para contingencias comunes vigente en cada momento, excluido el correspondiente a la incapacidad temporal derivada de contingencias comunes, en el Régimen Especial de Trabajadores por cuenta propia o autónomos.

En el caso de que el trabajador lleve menos de doce meses de alta continuada en el Régimen Especial de la Seguridad Social de Trabajadores por Cuenta Propia o Autónomos, la base media de cotización se calculará desde la última fecha de alta, siendo el resultado de multiplicar por 30 la cuantía resultante de dividir la suma de las bases de cotización entre el número de días de alta del período de alta continuada.

Más información:

- Real Decreto-ley 13/2022, de 26 de julio, por el que se establece un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos y se mejora la protección por cese de actividad

- Infografía Nuevo sistema de cotización para los trabajadores autónomos Real Decreto-ley 13/2022, de 26 de julio

Etiquetas: 2023, autónomos, cotizaciones, reforma

Compartir: Twitter Facebook Meneame Fresqui Delicious E-mail